Это продолжение цикла статей о проверках учёта в 1С:ERP — рекомендую прочитать первую, вторую и третью части.

Начнём проверять блок «НДС».

Проверка 9. Соответствие вида деятельности НДС в направлении деятельности и в документах

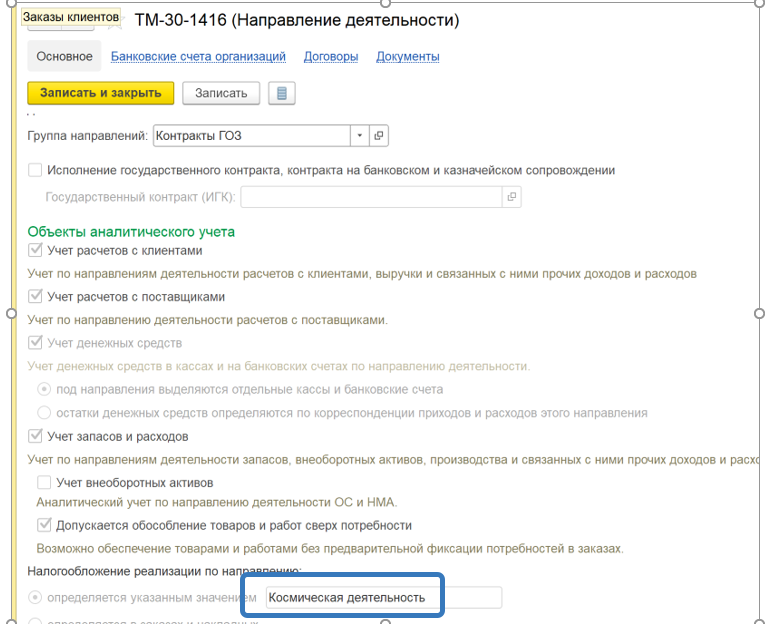

В том случае, если в программе активно используется справочник «Направления деятельности», регламент заведения новых элементов обязательно должен быть жёстко закреплён. Настройки данного справочника в большинстве случаев обладают для системы большим приоритетом, чем настройки документов.

Одна из самых больших проблем — это виды деятельности НДС.

При записи направления деятельности вид деятельности НДС копируется в справочник «Назначения», который в дальнейшем используется в обособлении ТМЦ. В большинстве случаев НДС из назначения для системы более приоритетен, чем то, что пользователь указал, например, в документе закупки.

Также вид деятельности НДС копируется в заказы клиентов и заказы на производство при выборе направления деятельности.

Но если пользователь после создания документов поменяет вид деятельности НДС в направлении деятельности, то в ранее созданных документах ничего не изменится. И в таком случае систему в части НДС начинает натурально «колбасить».

Например, при закрытии периода система видит, что ТМЦ потребляется на НДС-й заказ, потом смотрит на вид деятельности НДС в регистре «Себестоимость товаров». Там указано, что ТМЦ закуплено под «Космическую деятельность», потом смотрит на назначение, а там стоит — «Не облагается НДС». Что система будет делать с такой кашей — предсказать сложно.

Или, например, в ранее созданных корректировках назначения система включает НДС в стоимость. А потом доходит до потребления в заказе на производство, а там указано, что вид деятельности НДС — «Облагаемая НДС», и, соответственно, НДС нужно исключить из стоимости и принять к вычету. А в следующей корректировке в новом периоде в назначении уже другой вид деятельности НДС. И программа при расчёте НДС начинает путаться, восстанавливая то, что не должна, и очень часто уводя суммы НДС в минус.

Соответственно, в первую очередь нужно организовать проверку на соответствие вида деятельности НДС в направлении деятельности виду деятельности НДС в документах.

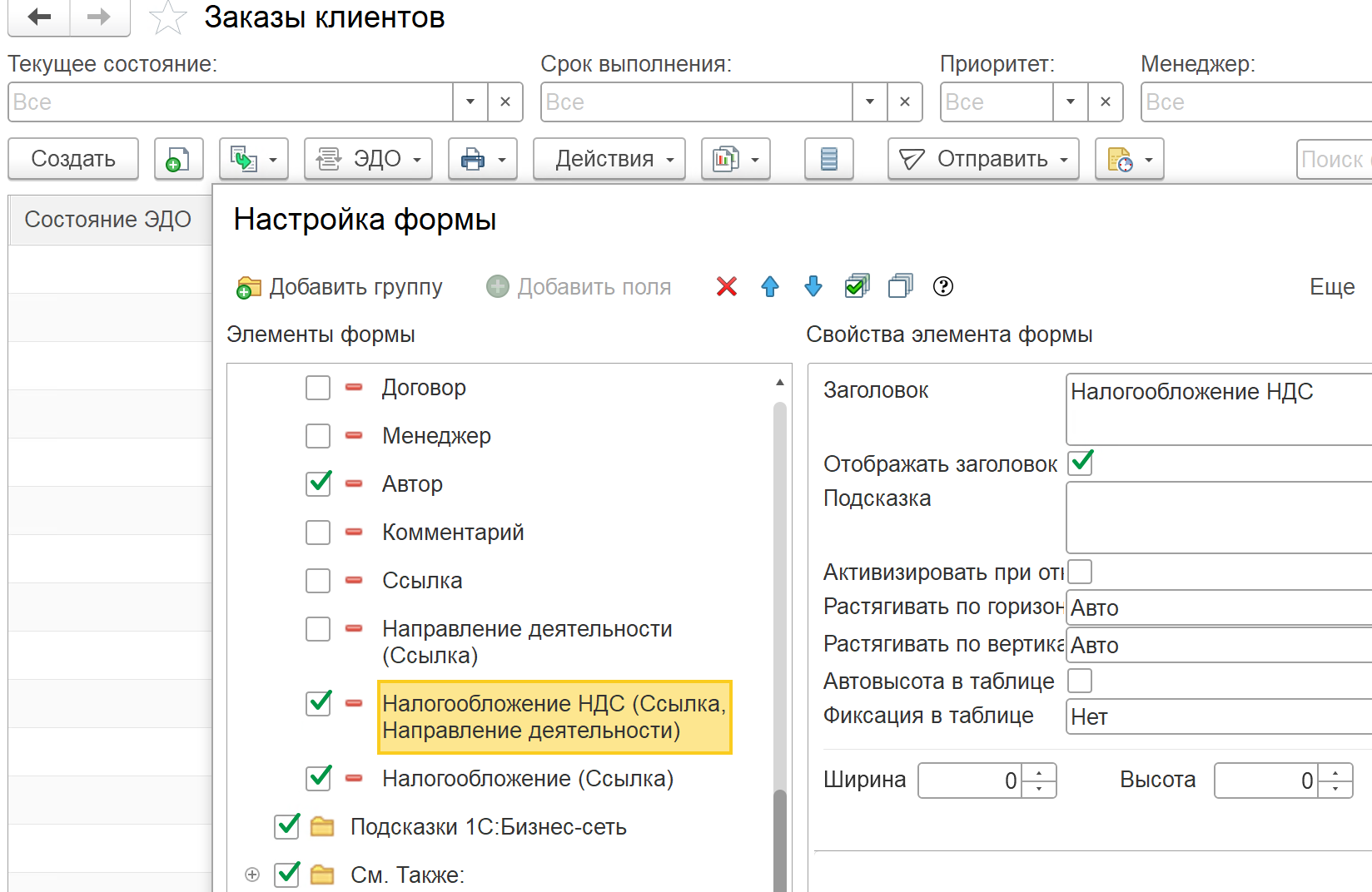

Я чаще всего проверяю документы «Заказ клиента», «Заказ на производство», «Этап». Если есть заказы давальцев, то их тоже надо включить.

Это можно делать в журнале документов, выведя соответствующие поля через «Изменить форму».

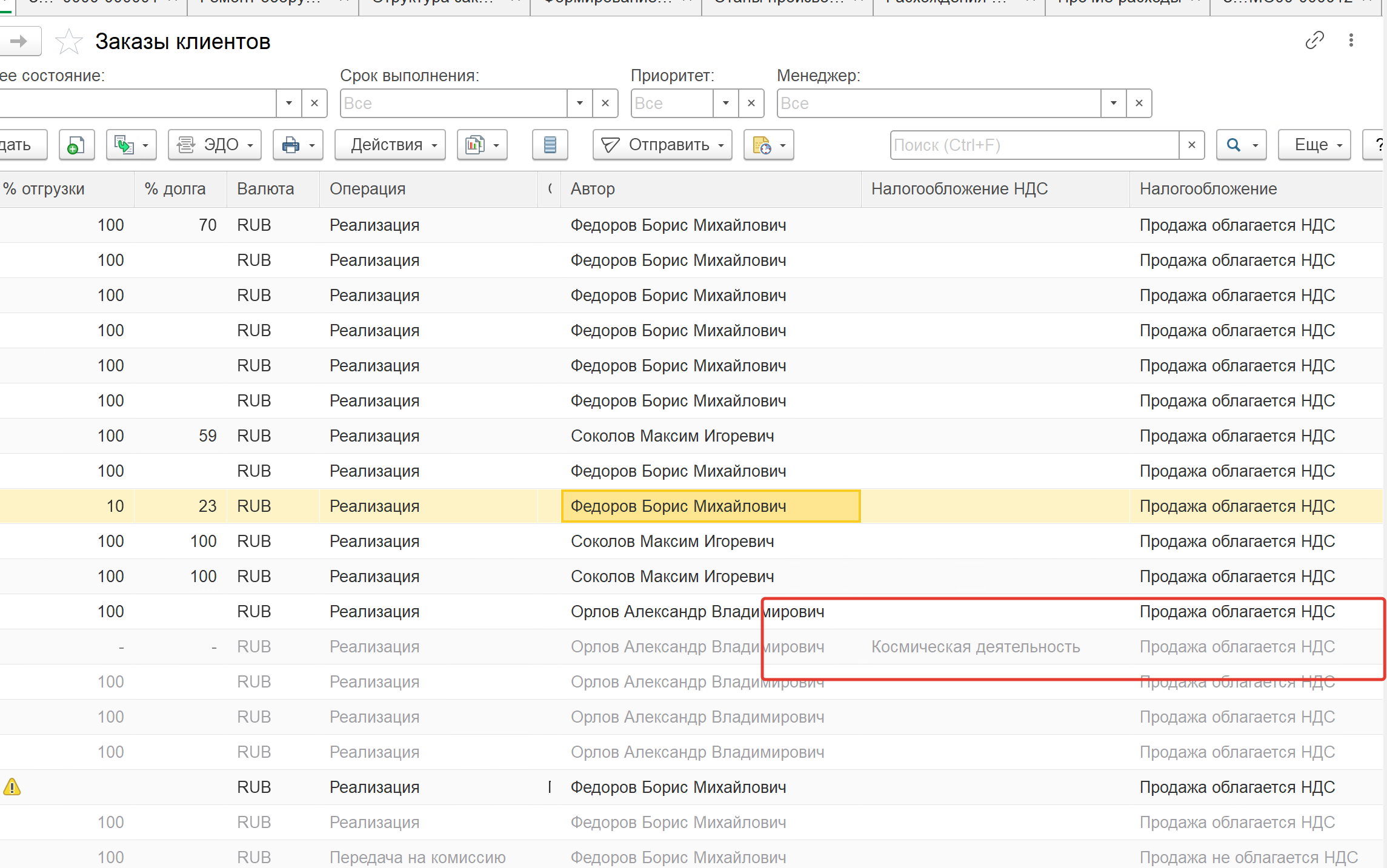

Тогда список документов становится вот таким:

Это не очень удобный способ, так что рекомендую использовать нетиповой отчёт: infostart.ru/1c/reports/2704482/.

Обратите внимание, что в направлении деятельности также можно указать вариант налогообложения «Определяется в заказах и накладных». В этом случае проверка не имеет смысла. Однако такой вариант настройки возможен только в организациях, где открытием заказов клиентов и заказов на производство занимаются высококвалифицированные сотрудники.

Важно запустить проверку как можно раньше, потому что раздельный учёт НДС в программе устроен предельно сложно. Помимо основных регистров накопления, внутри есть несколько скрытых регистров сведений, по которым производится восстановление или включение НДС в стоимость. Править их руками — не тривиальная задача. В большинстве случаев приходится вскрывать старые периоды.

Проверка 10. Соответствие вида деятельности НДС в назначении и в регистре «Себестоимость товаров»

Эта проверка — продолжение предыдущей проблемы.

Она актуальна только в случае, если в организации используются назначения на центральных складах или в кладовых. Если ТМЦ лежат в свободных остатках, её можно пропустить.

Суть проверки: в основном регистре по учёту затрат и учёту стоимости ТМЦ «Себестоимость товаров» есть два важных измерения:

- Назначение.

- Вид деятельности НДС.

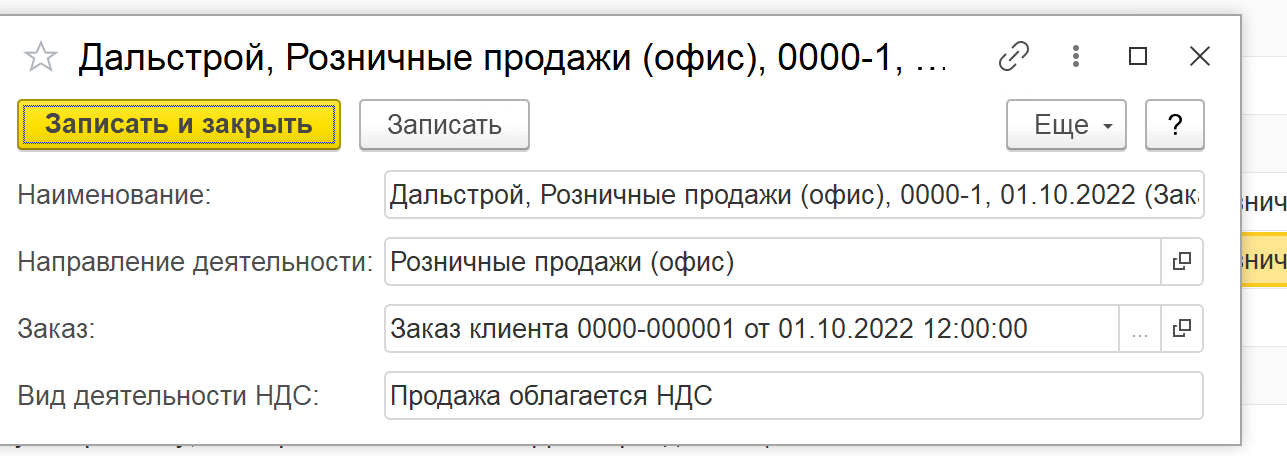

Назначение — это справочник, который выглядит следующим образом:

Он создаётся системой автоматически в момент проведения документов, записи других справочников и т.д.

Важно, чтобы вид деятельности НДС в нём соответствовал виду деятельности НДС в регистре.

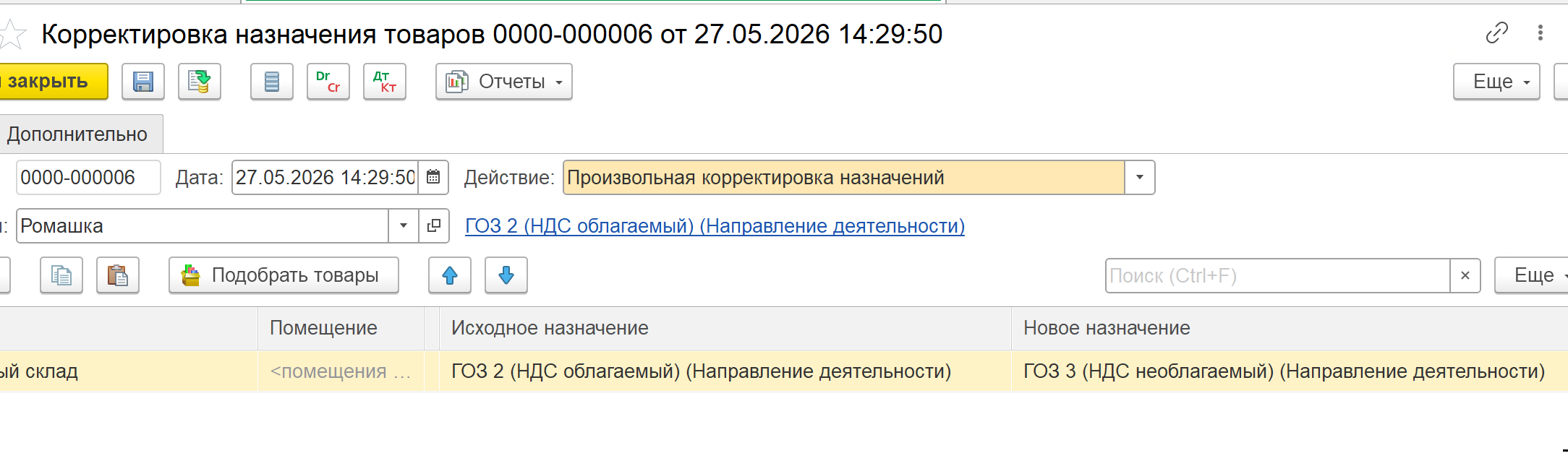

Покажу на примере корректировки назначения:

Вот, к примеру, мы поменяли направление деятельности с одного (облагаемого) на необлагаемое. В регистре «Себестоимость товаров» синхронно поменялось и назначение, и вид деятельности НДС:

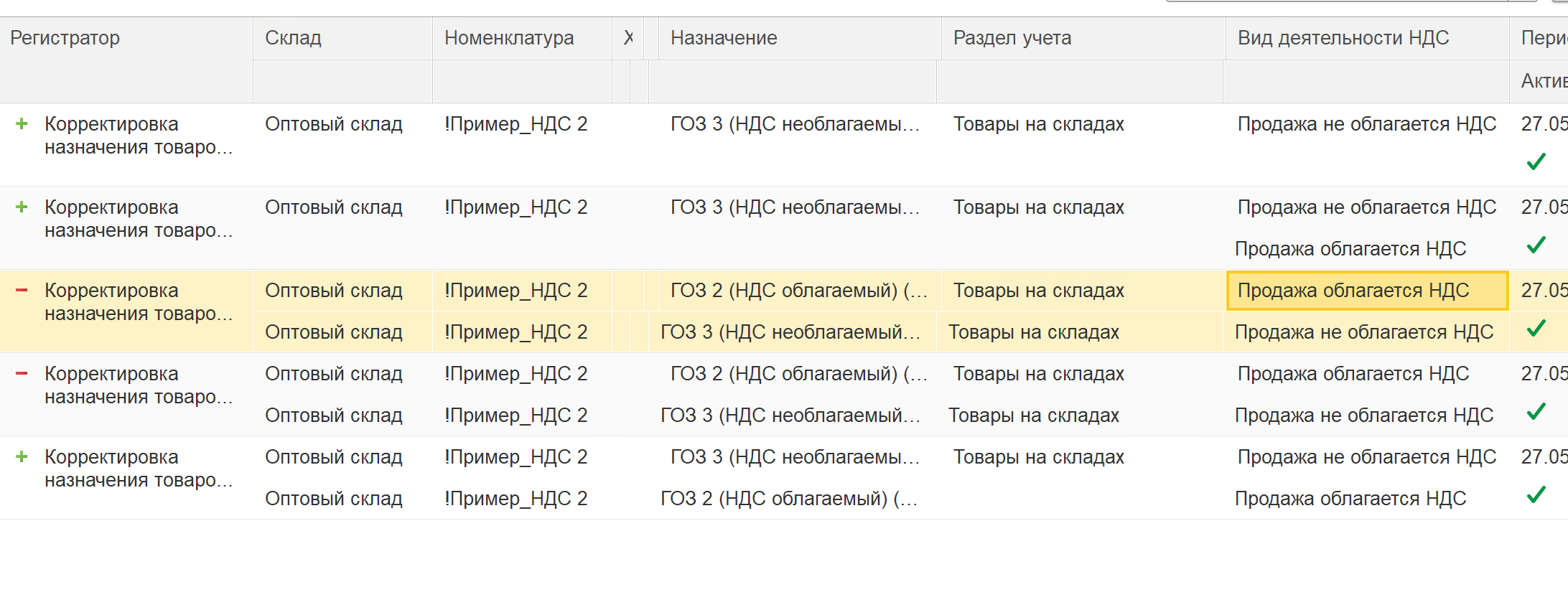

При смене вида деятельности НДС в направлении деятельности в назначении, которое ему подчинено, вид деятельности НДС тоже изменится. А вид деятельности НДС в регистре «Себестоимость товаров» останется прежним.

Для программы это тоже очень сложная ситуация с непредсказуемыми результатами расчёта НДС.

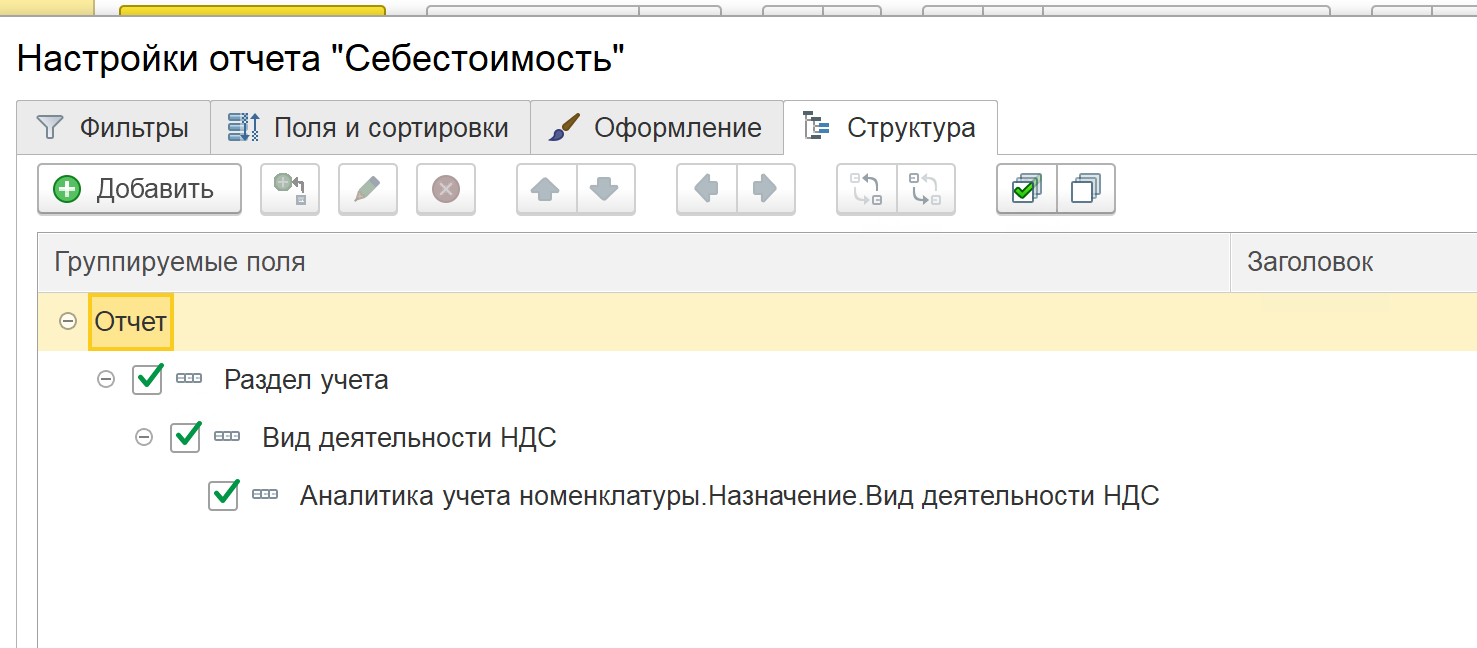

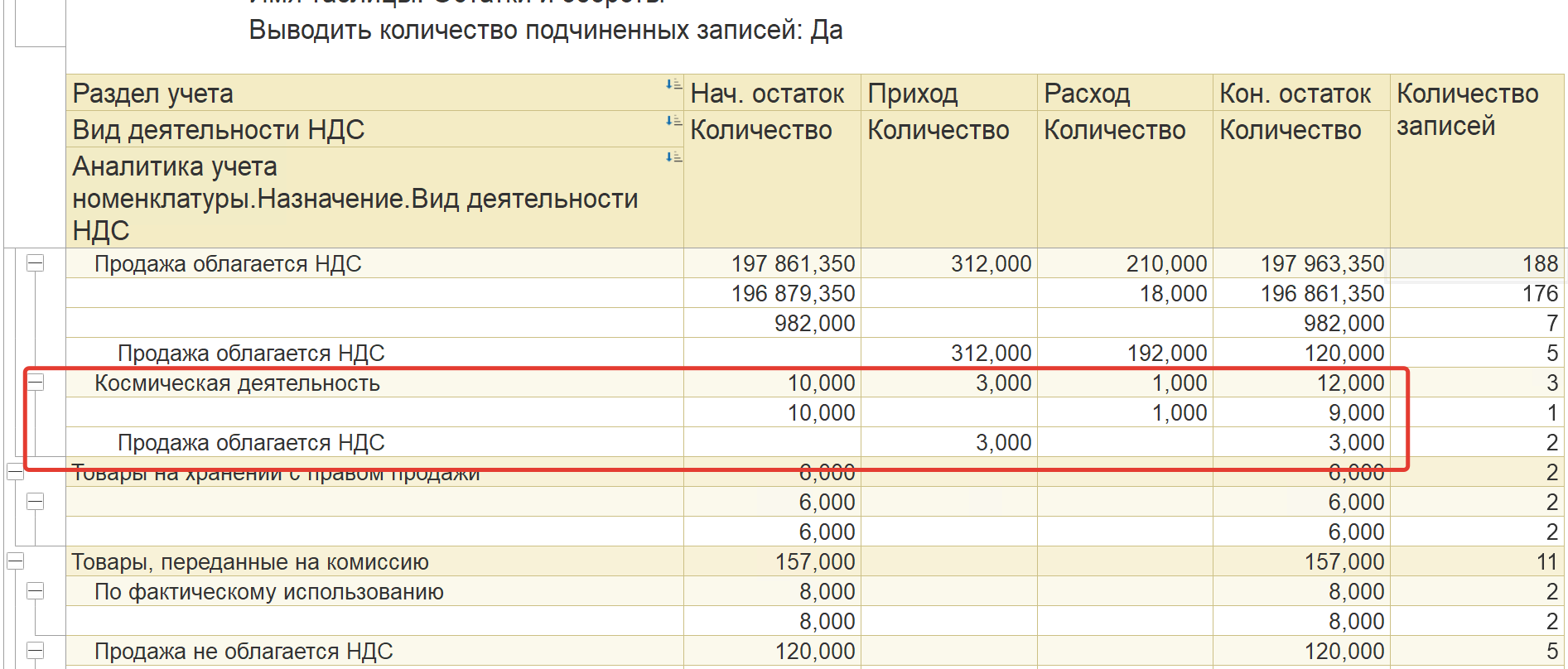

Проверить соответствие видов деятельности НДС можно универсальным отчётом по регистру «Себестоимость товаров».

Пустые виды деятельности в отчёте нормальны. Ошибка — когда они не равны.

Например:

С этой ситуацией надо оперативно разбираться, пока ещё есть возможность перезакрыть период.

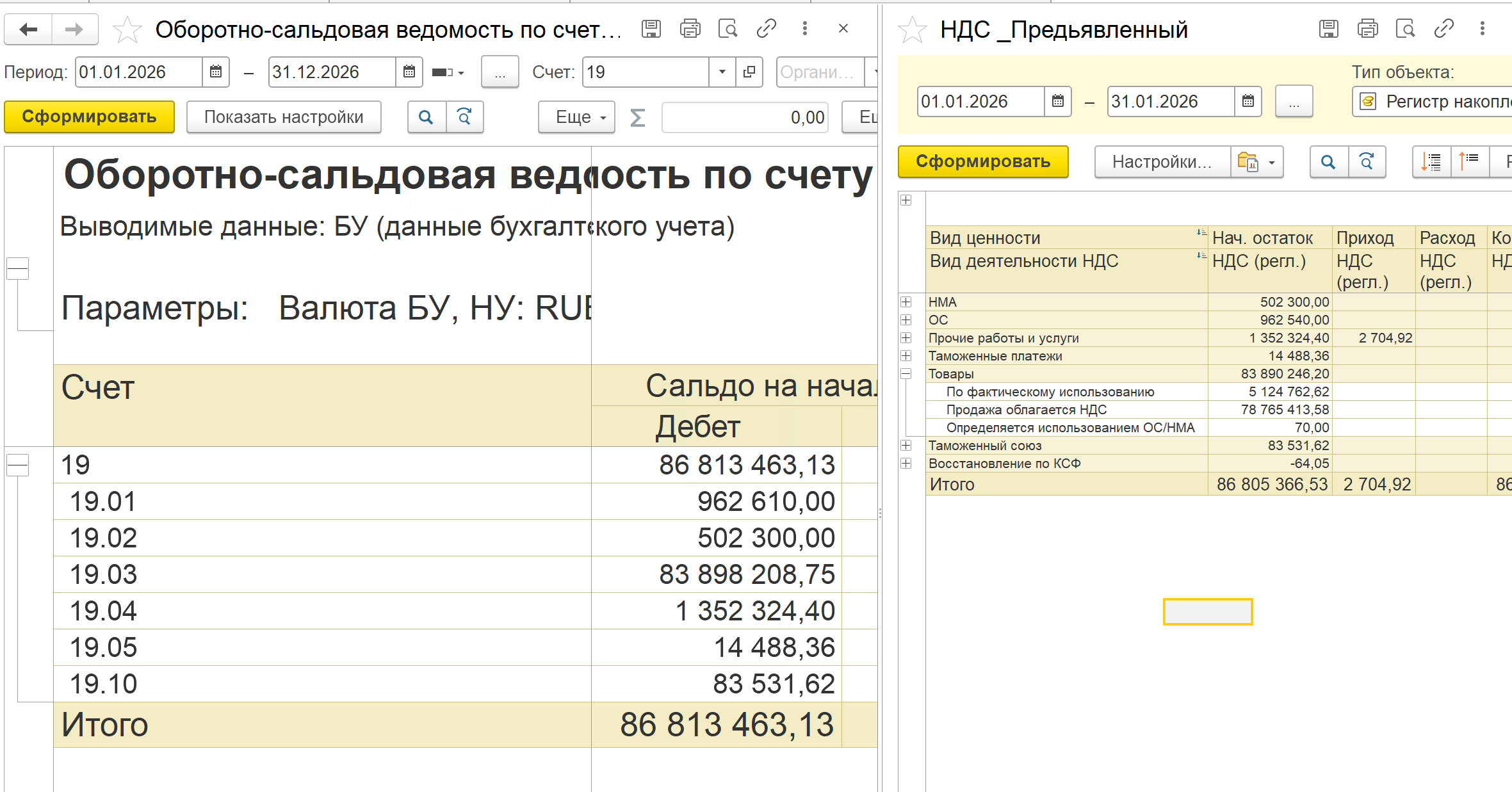

Проверка 11. Сверка остатков в регистре «НДС предъявленный» и остатков на счёте 19

В регистре «НДС предъявленный» ведётся учёт входящего НДС.

В общем случае документами приобретения делаются приходные движения, а счетами-фактурами — расходные. При наличии сложного учёта НДС приходные и расходные движения делаются производственными и складскими документами.

Но в обоих случаях на конец квартала остатки на 19-м счёте должны совпадать с остатками по «НДС предъявленному». Важно: проверку надо делать именно в конце квартала, а не ежемесячно, потому что проводки и движения по регистрам формируются в разное время.

Остатки по регистру смотрятся универсальным отчётом с настройками:

Счета учёта НДС в программе не настраиваются, а определяются по сочетанию «Вид ценности» — «Вид деятельности НДС».

ОСВ, соответственно, надо выводить по субсчетам и без аналитики.

На примере демо-версии видно, что на начало 2026 года есть разница в регистрах и проводках, что сигнализирует об ошибке.