Это продолжение цикла статей о проверках учёта в 1С:ERP — рекомендую прочитать первую и вторую части.

Здесь я уже не буду подробно расписывать работу с универсальным отчётом, остановлюсь только на основных моментах.

В этой части начнём проверять блок «Затраты».

Проверка 5. Нераспределённые расходы

Сначала опишу проблему.

Постатейные производственные расходы в 1С устроены на двух основных регистрах: «Прочие расходы» и «Прочие расходы НЗП». Изначально при проведении любого первичного документа, который отражает затраты, сумма попадает в регистр «Прочие расходы». В конце месяца суммы из регистра «Прочие расходы» процедурой закрытия месяца должны переехать в регистр «Прочие расходы НЗП». Из последнего регистра они уже попадают в себестоимость выпуска продукции.

Соответственно, после закрытия месяца в регистре «Прочие расходы» производственных расходов не должно оставаться.

Делаю акцент именно на производственных расходах, потому что другие типы расходов — например, РБП или вложения во внеоборотные активы — в этом регистре на конец месяца могут оставаться. Также допустимы производственные расходы, которые вы сами решили оставить: то есть зашли непосредственно в документ «Распределение расходов» и указали, что вот по этой статье расходов по этой аналитике вот такую сумму (процент) распределять не нужно.

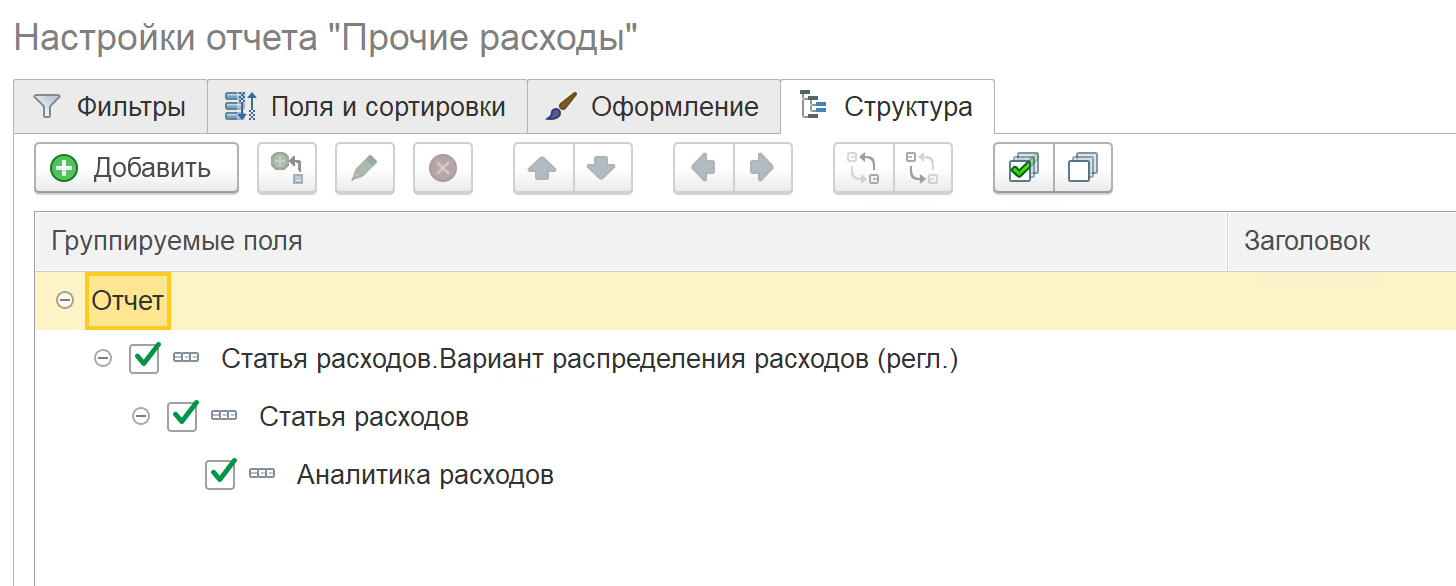

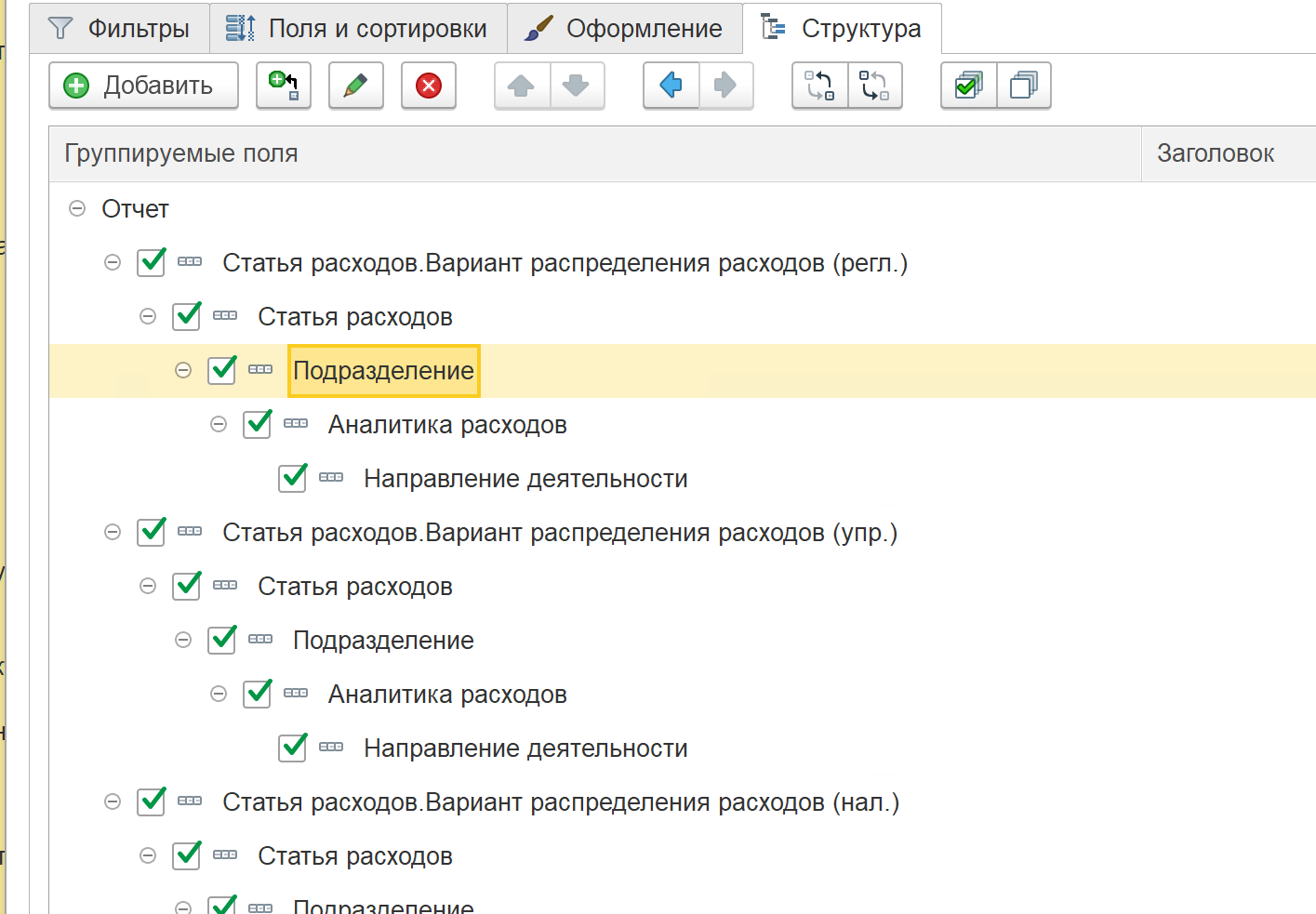

Проверяются ошибки с помощью универсального отчёта по регистру «Прочие расходы». Ставится группировка по реквизиту статьи расходов:

Нужно проверять все три варианта распределения: регл, упр и нал.

Можно сделать в рамках одного отчёта разные группировки.

И проверять надо все ключевые аналитики в учёте: статья расходов, подразделение, аналитика расходов, направление деятельности.

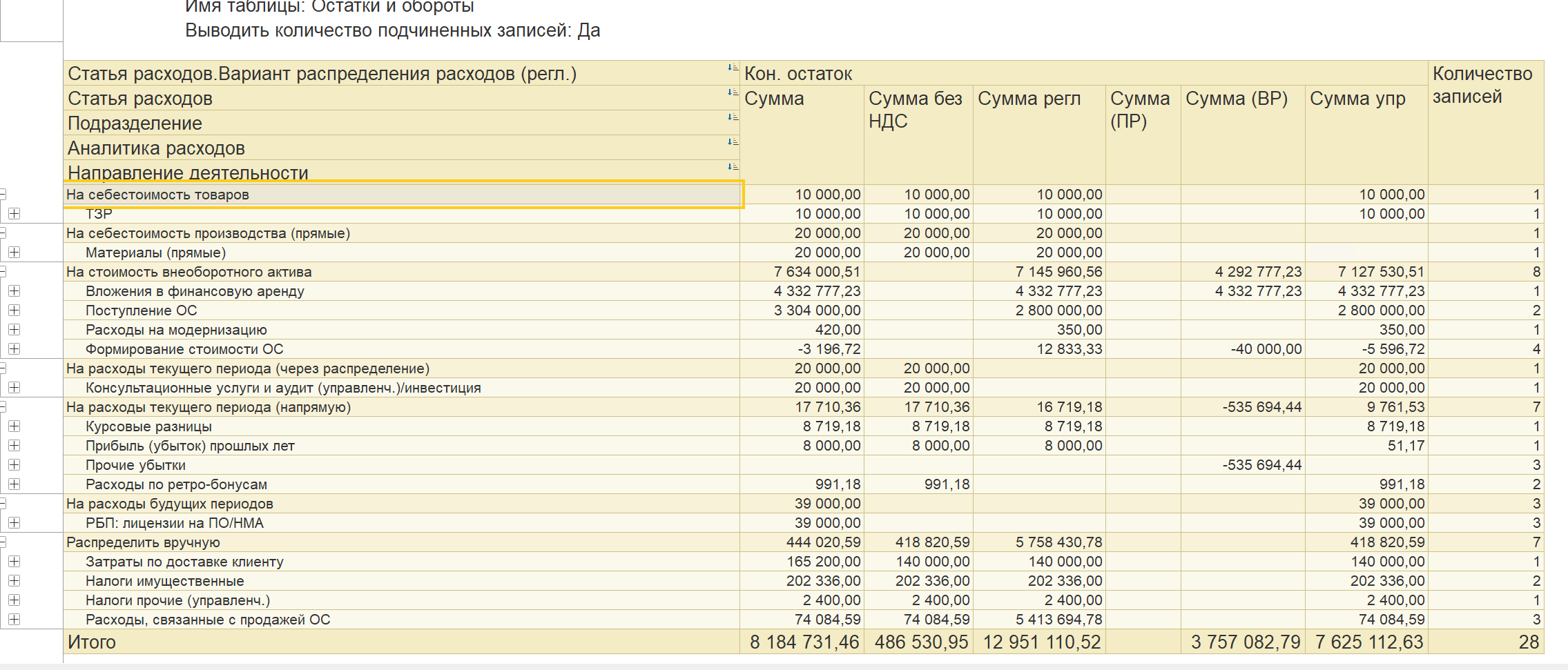

Получаем такой результат (на примере демо-базы 2.5.27):

Сразу видим ошибки, а именно остатки на статьях с вариантами распределения:

- На себестоимость товаров (это ТЗР).

- На себестоимость производства (прямые) — постатейные производственные расходы.

- На расходы текущего периода (через распределение).

- На расходы текущего периода (напрямую).

В предыдущих версиях программы два последних типа расходов назывались по-другому: «На финансовый результат (расходы тек. периода)».

Что будет происходить с программой при такой ошибке? В целом — ничего. Она будет пытаться распределить зависшие расходы в следующих месяцах. Но если аналитика, на которую они должны были распределиться, уже ушла (например, заказ на производство был выпущен), то распределиться такой затрате будет некуда. И расход будет бесконечно висеть на затратном счёте.

Что делать при обнаружении ошибки? Если в текущем периоде — разбирать, почему расходы зависли. Причин может быть несколько, это тема отдельной статьи. Самые частые: нет партий с нужным направлением деятельности, партия уже закрыта или ещё не начата.

Если ошибку нашли поздно и старые периоды вскрывать нет возможности, нужно ввести документ «Реклассификация расходов» и перенести расходы на правильные аналитики.

Проверка 6. Расходы на закрытых и не начатых партиях производства

Встречается в случаях использования статей расходов с вариантом распределения «На себестоимость производства (прямые)».

В этом случае при регистрации первичного документа пользователь должен указать непосредственно партию производства.

Партия производства — это:

- Весь документ «Производство без заказа».

- Строка документа «Производство без заказа».

- Этап производства.

Самые большие проблемы возникают именно с этапами производства. Документ должен иметь статус «Начат» или «Завершён», и в нём должна оставаться продукция, которая ещё может принять на себя затраты: хотя бы одна строка на вкладке «Выпуск» должна быть ещё не выпущена или выпущена текущим месяцем.

Типовая программа при выборе аналитики в первичном документе как может фильтрует партии, но пользователи всё равно умудряются отнести расходы на уже закрытые в предыдущих периодах этапы.

Типовыми средствами обнаружить проблему невозможно. Можно только использовать отчёт из предыдущей проверки (такие суммы зависнут в прочих расходах) и, открывая каждую аналитику, определять, что с ней не так.

Либо можно использовать доработанный нами отчёт, который размещён на Инфостарте. Он выводит сразу проблемные суммы с расшифровкой до регистратора: infostart.ru/1c/reports/2704472/.

Ограничения отчёта: он работает только с одноэтапными выпусками. Если у вас формируется последовательная цепочка этапов, которая ничего не выпускает, а только копит затраты для последнего этапа, то отчёт этого не отследит.

Проверка 7. Отрицательные остатки в регистре «Прочие расходы НЗП»

Как я писала ранее, это регистр, в который попадают затраты после распределения, и из него суммы уходят на себестоимость в момент выпуска.

Его надо время от времени проверять на отрицательные остатки. Такое может быть при использовании типового документа «Реклассификация расходов»: этот документ в момент проведения остатки на «Прочих расходах НЗП» не проверяет. Либо могут быть внесены задним числом исправления в первичные учётные документы, а месяц не перезакрыт.

Для системы в такой проблеме нет ничего страшного: в себестоимость при выпуске продукции упадут отрицательные суммы по некоторым статьям расходов. А вот для учёта это может исказить себестоимость.

Проверка выполняется обычным универсальным отчётом по регистру «Прочие расходы НЗП», где вы ставите в отборах суммы меньше нуля и выводите в группировку все ключевые аналитики.

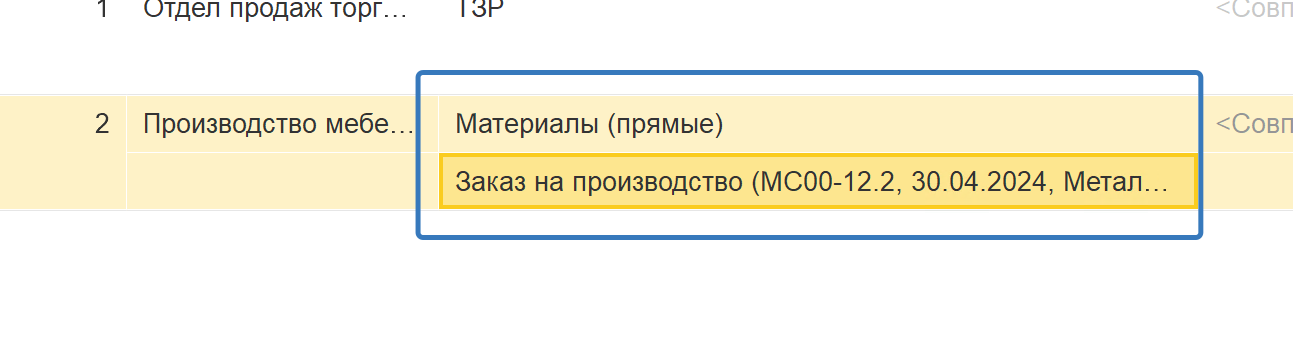

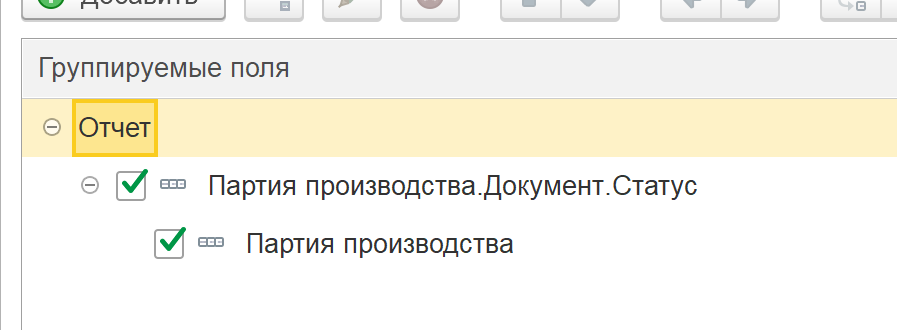

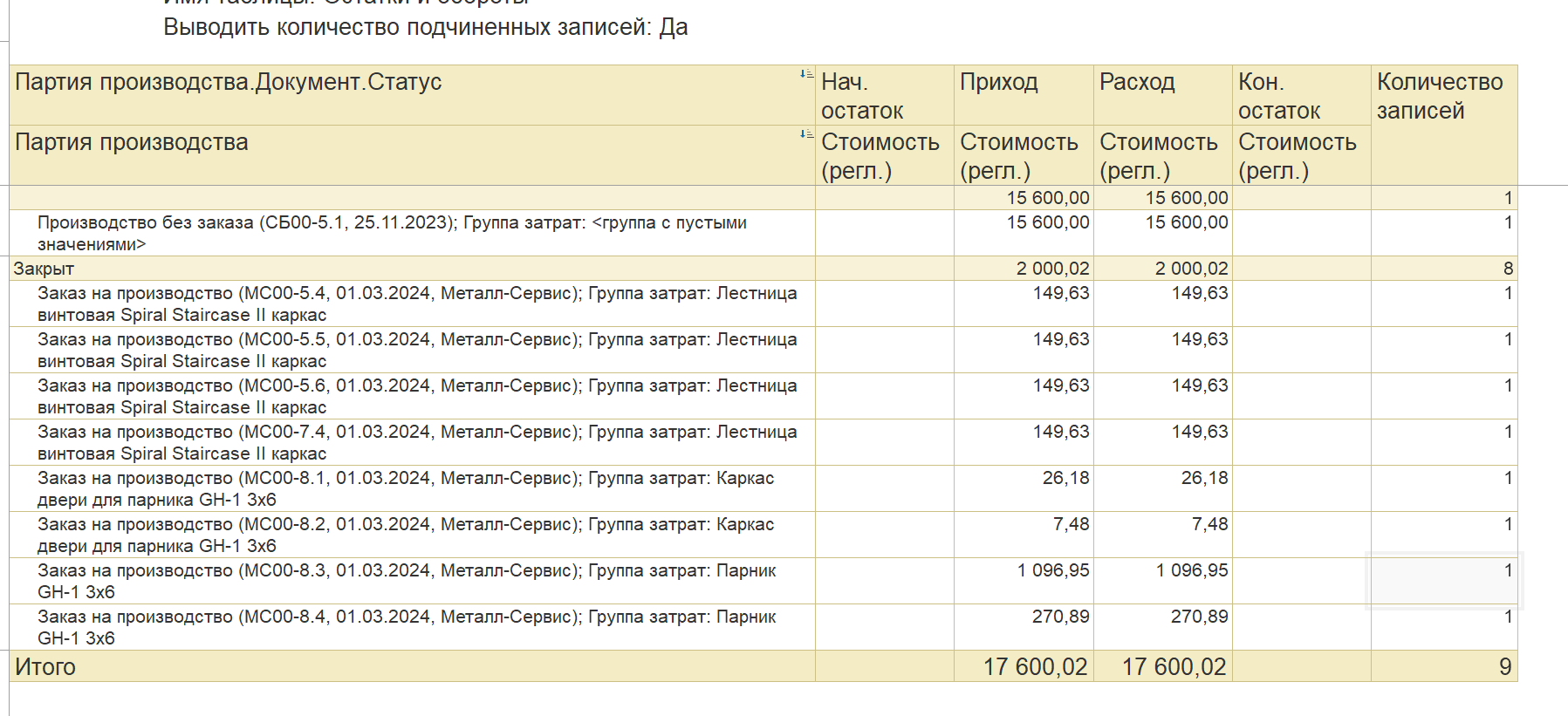

Проверка 8. Остатки на закрытых партиях в регистрах «Прочие расходы НЗП» и «Трудозатраты НЗП»

Такая ситуация встречается нечасто, но всё же бывает.

Суть проверки: если по партии производства всё выпущено, то в базе должны быть полностью списаны все расходы по ней, а именно:

- Все расходы из регистра «Прочие расходы НЗП».

- Все расходы из регистра «Трудозатраты НЗП».

Проверка требует определённой организационной дисциплины: реально закрытые, то есть полностью выпущенные этапы производства должны иметь статус «Закрыт». Тогда можно организовать контроль, что на закрытых партиях производства в регистрах «Прочие расходы НЗП» и «Трудозатраты НЗП» нет остатков.

Сложность в том, что непосредственно в партии производства нет статуса, надо его вытаскивать из документа партии.

В отчёте будет группа документов без статуса (это производство без заказа), а также со статусами. Помимо заказов на производство, тут могут быть и заказы давальцев.

Тут тоже можно в отчёте в полях оставить только суммы на конец и добавить отбор, что эти суммы не равны нулю.

Важно: статус не имеет периодичности, поэтому в отчёте корректно смотреть только прошлый месяц — то есть только то, что вы прямо сейчас закрываете. В прошлых месяцах он будет уже искажать картину, потому что в него начнут попадать партии, закрытые в последующих периодах.