Данной статьёй я начинаю цикл публикаций на тему «Как проверить учёт в 1С:ERP».

Пользователи, которые уже начали работать с программой, наверняка поняли, что она организована сложно. Внутри у неё большой набор регистров с множеством аналитик, которые заполняются не всегда очевидным образом.

Самый классический пример — направление деятельности в договоре. Вот начали вы вести учёт по договору, проставили в нём направление деятельности, а потом кто-то зашёл в договор и его поменял. В документах этого можно не заметить сразу, но в проводках и в учёте уже появилось другое направление деятельности, и учёт начал потихонечку расползаться.

Ещё более опасный пример — когда в направлении деятельности поменяли вид деятельности НДС. Для программы этот реквизит является более приоритетным, чем то, что вы указываете в документах. Здесь вы вообще можете очень долго не заметить проблему. Возможно, что закроете несколько месяцев, прежде чем кто-то обратит на это внимание.

Исправить ошибки в текущем периоде зачастую невозможно. Особенно там, где дело касается НДС и направлений деятельности. Они в регистры прописываются глубоко. Соответственно, придётся вскрывать старые периоды.

В данной статье я расскажу о проверках, которые мы настраиваем клиентам. Большая часть из них типовые и могут быть настроены через обычный универсальный отчёт.

Начнём с проверки взаиморасчётов.

Пример я показываю на версии 2.5.27 программы, но он будет работать и в предыдущих версиях тоже.

Проверка 1: зачёт авансов

Я имею в виду проблему, когда у нас на 60-м или на 62-м счёте по одному тому же договору висит остаток и по дебету, и по кредиту. При этом, если у вас взаиморасчёты по заказам или по накладным, то такие остатки — это нормальная ситуация. То есть найти ошибку по оборотке проблематично.

Для этого можно использовать типовой универсальный отчёт по регистрам «Расчёты с клиентами по срокам» или «Расчёты с поставщиками по срокам». Структура регистров одинаковая. Я буду показывать пример на регистре «Расчёты с клиентами по срокам».

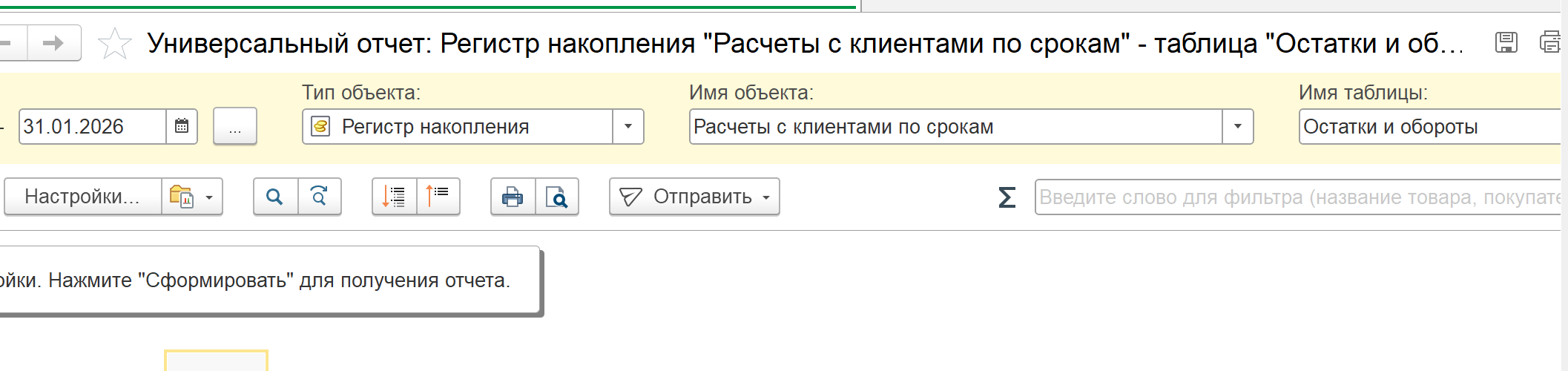

Открываем универсальный отчёт по данному регистру.

P.S. Универсальный отчёт не выведен в интерфейс программы. Для его использования нужно включить в параметрах режим технического специалиста и найти отчёт через «Все функции».

Так подробно о настройке универсального отчёта я буду показывать только в одном примере, в остальных просто буду показывать итоговый результат.

Выбираем:

- Тип объекта = Регистр накопления.

- Имя = Расчёты с клиентами по срокам.

- Имя таблицы = Остатки и обороты.

- Период — период анализа.

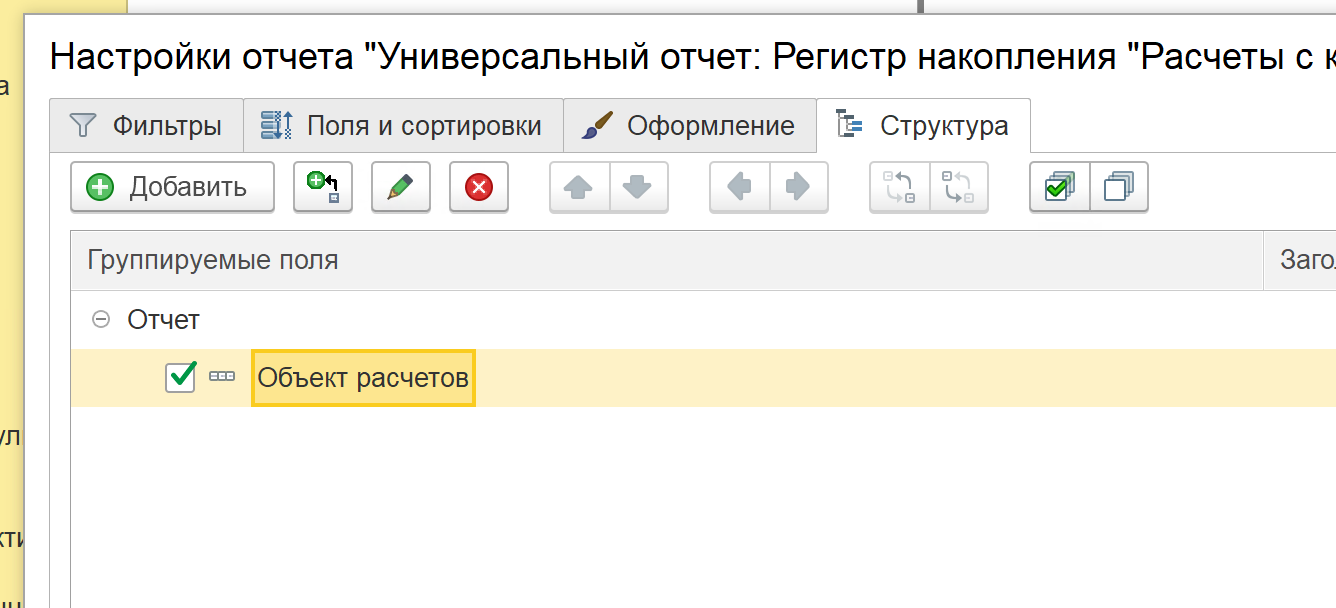

Переходим в настройки отчёта и включаем расширенный режим.

В структуре отчёта оставляем только «Объект расчётов».

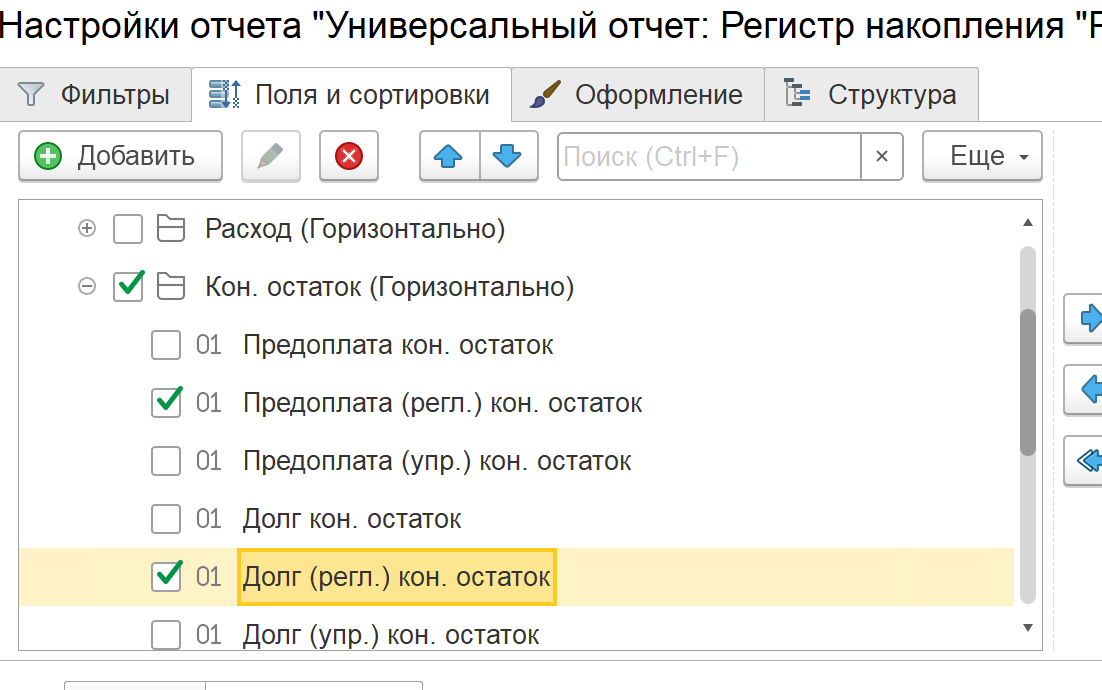

В полях и сортировке я обычно оставляю только «Долг (регл.)» и «Предоплату (регл.)». Если расползаются они, то расползается и всё остальное. Можно оставить и другие поля.

Оставляем только блок с конечными остатками, потому что это отчёт-индикатор. Мы по нему не будем разбирать, почему у нас по объекту расчёта что-то расползлось. Нам нужно сначала найти проблемные объекты.

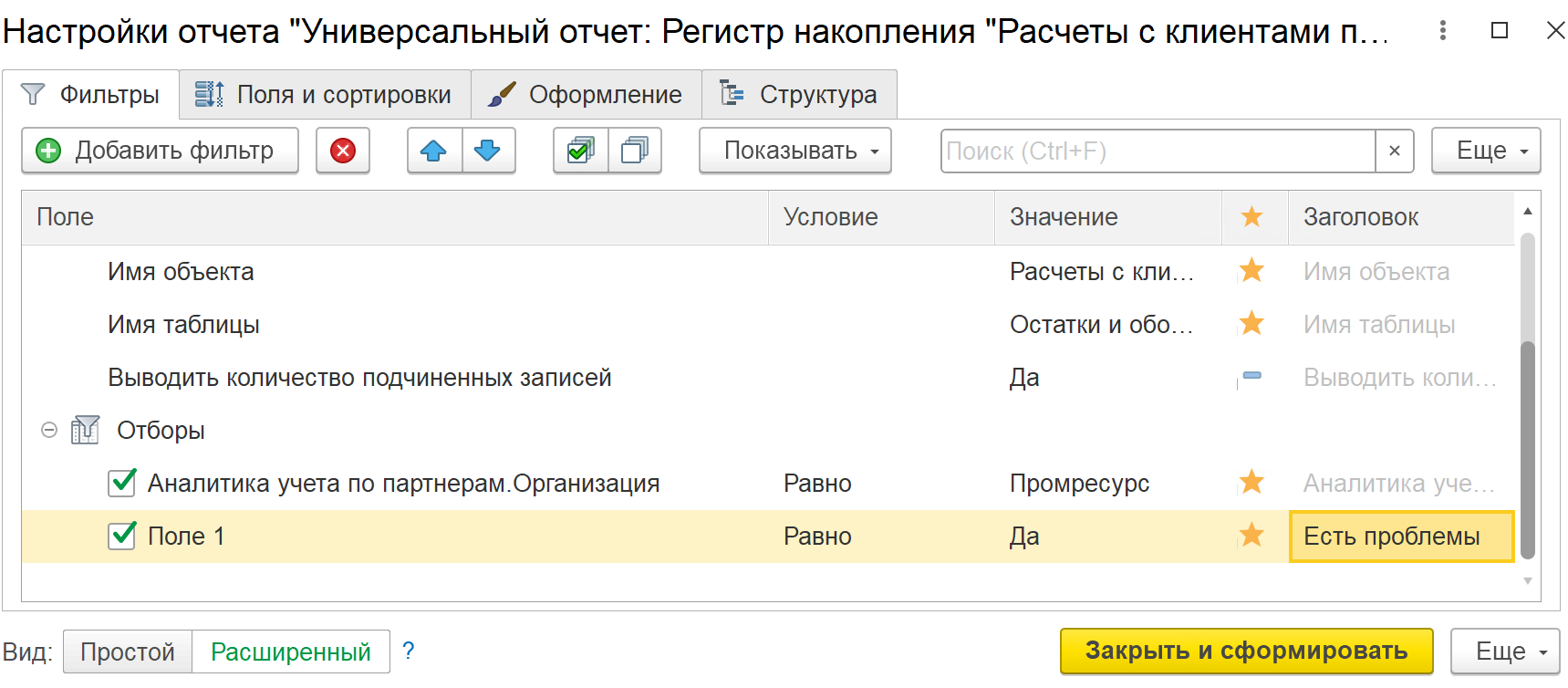

Теперь переходим в «Фильтры». При необходимости добавляем в нём фильтры по организации.

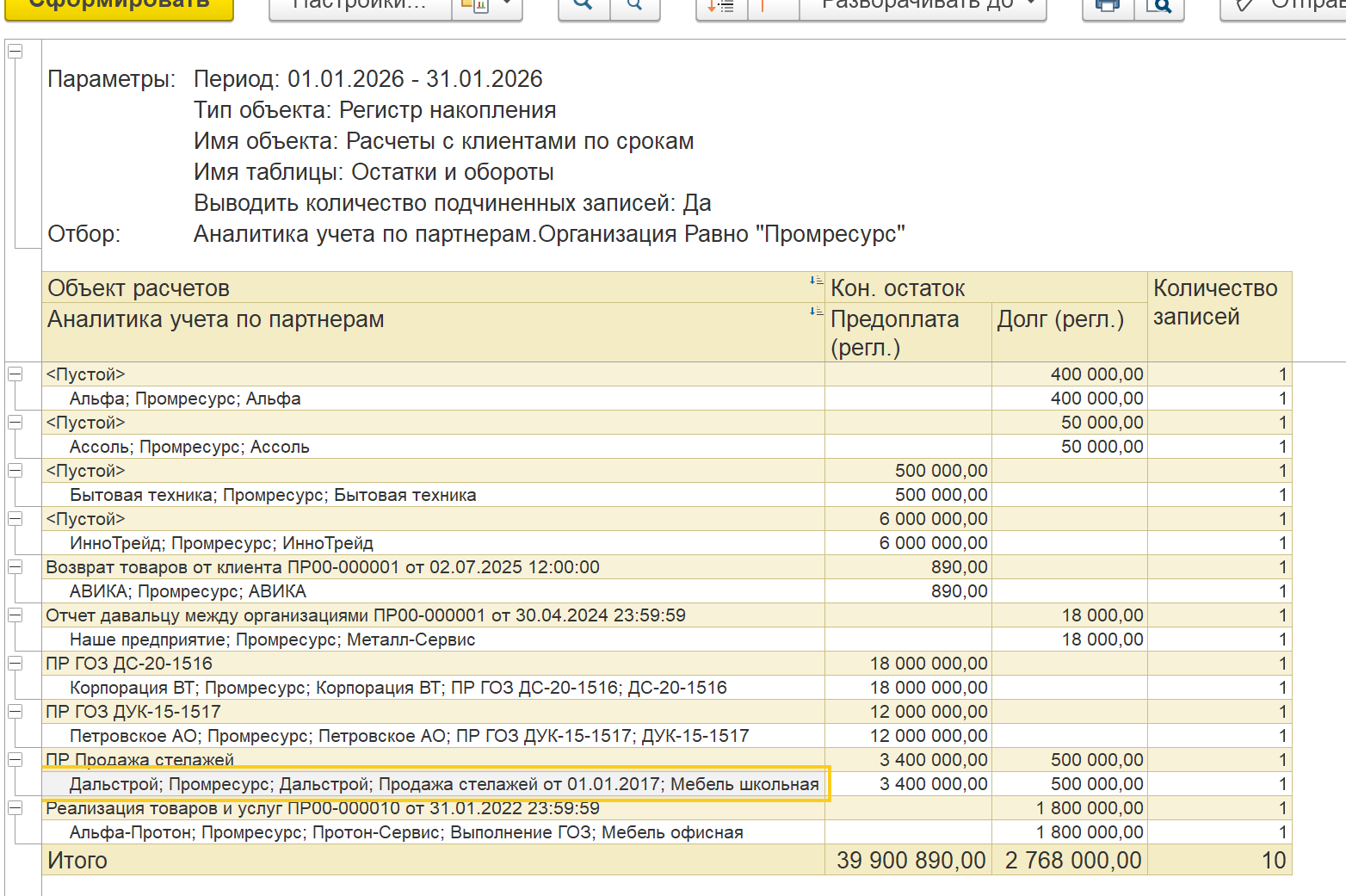

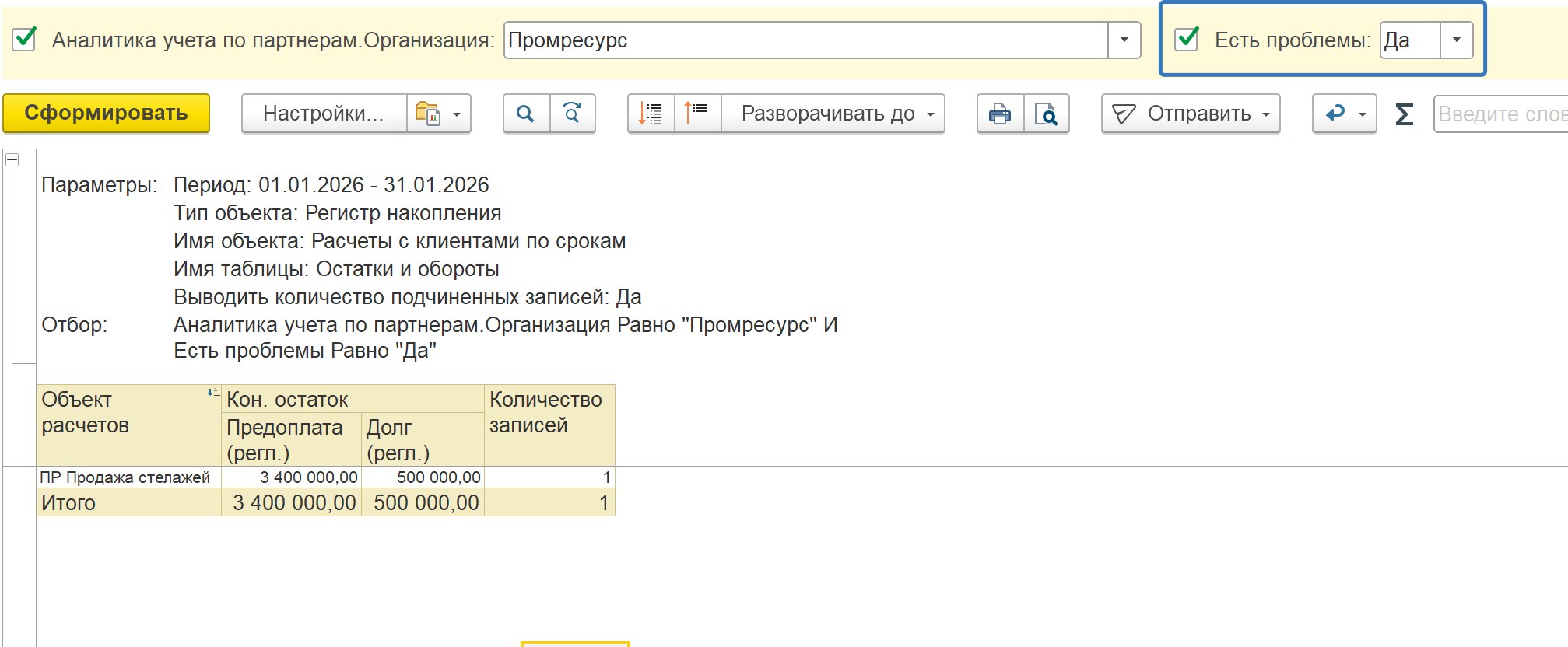

Выходит вот такой отчёт.

По одному объекту расчётов не должно быть остатков одновременно в двух колонках. Например, как вот здесь:

При большом объёме искать такое глазами, конечно, сложно. Поэтому мы настроим фильтр, чтобы он выводил только проблемные объекты.

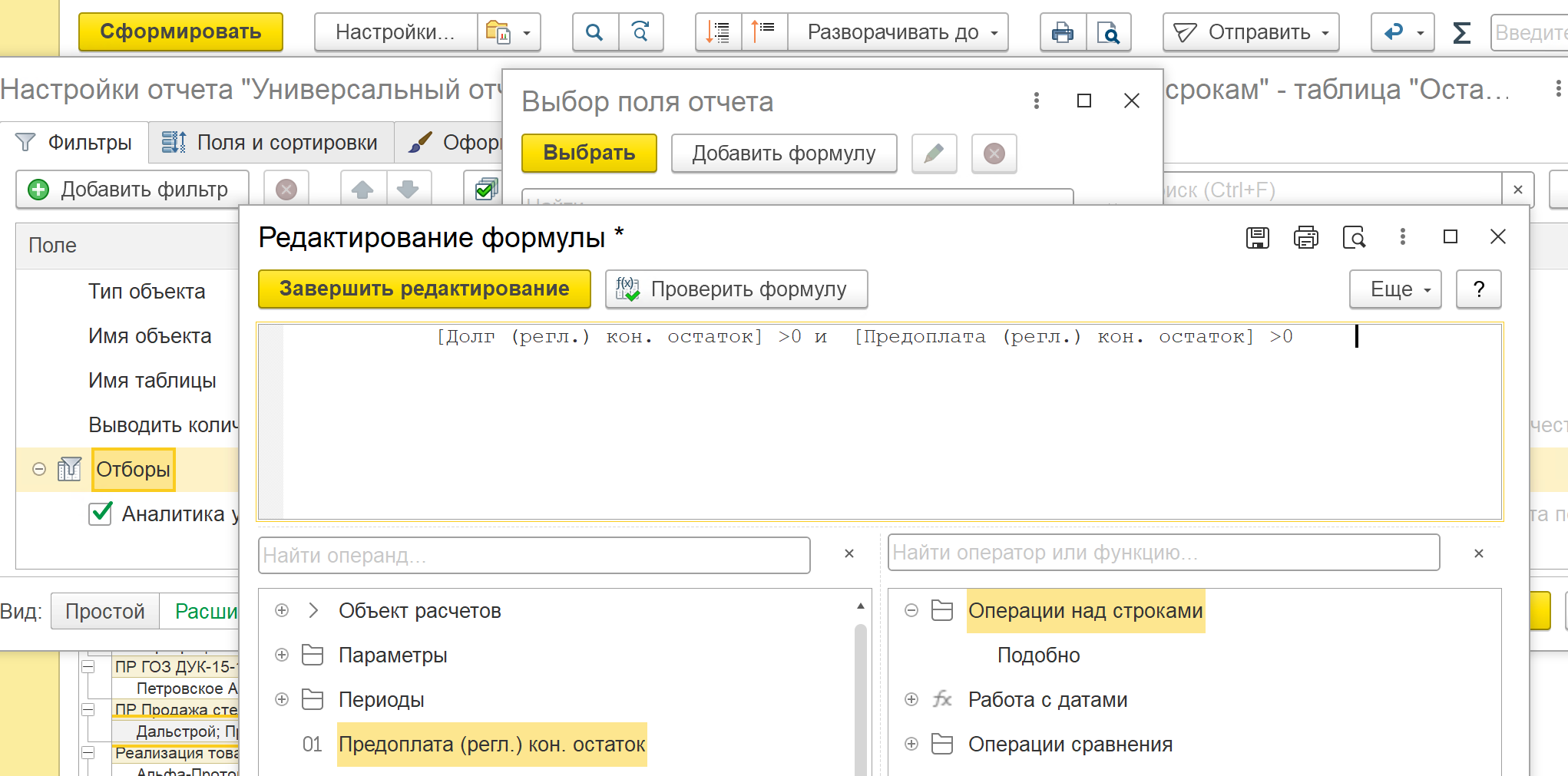

Простым фильтром такое не сделать, поэтому мы добавляем формулу.

Формула текстом: [Долг (регл.) кон. остаток] > 0 и [Предоплата (регл.) кон. остаток] > 0.

Называем её «Есть проблемы» и выводим в шапку отчёта.

Теперь в отчёт выводятся только проблемные позиции.

Если снять флаг «Есть проблемы», то выводиться будут снова все данные.

По расчётам с поставщиками настройка полностью идентична.

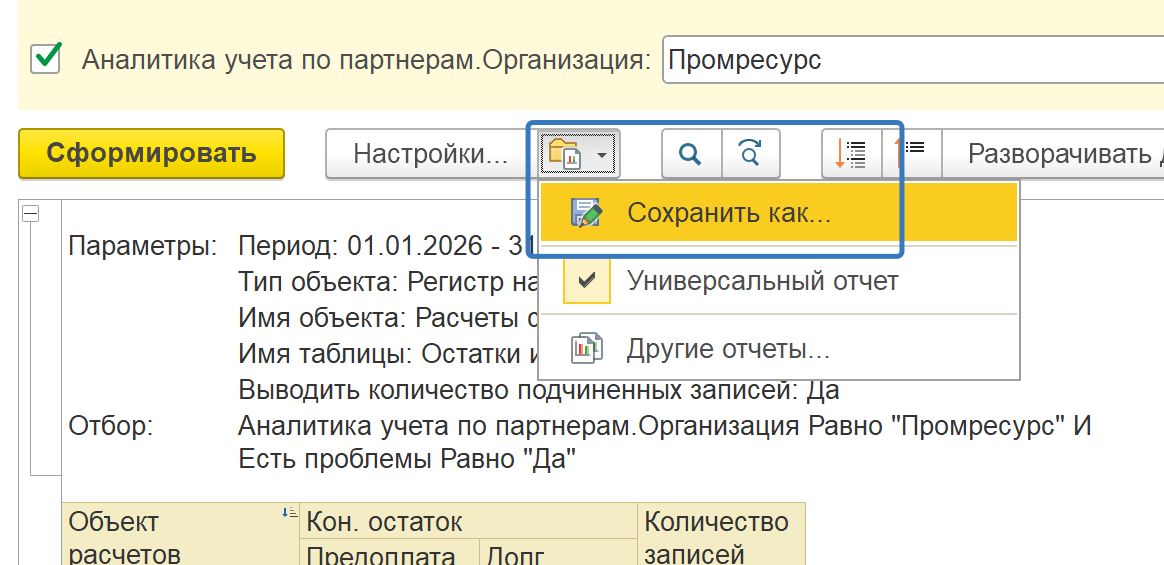

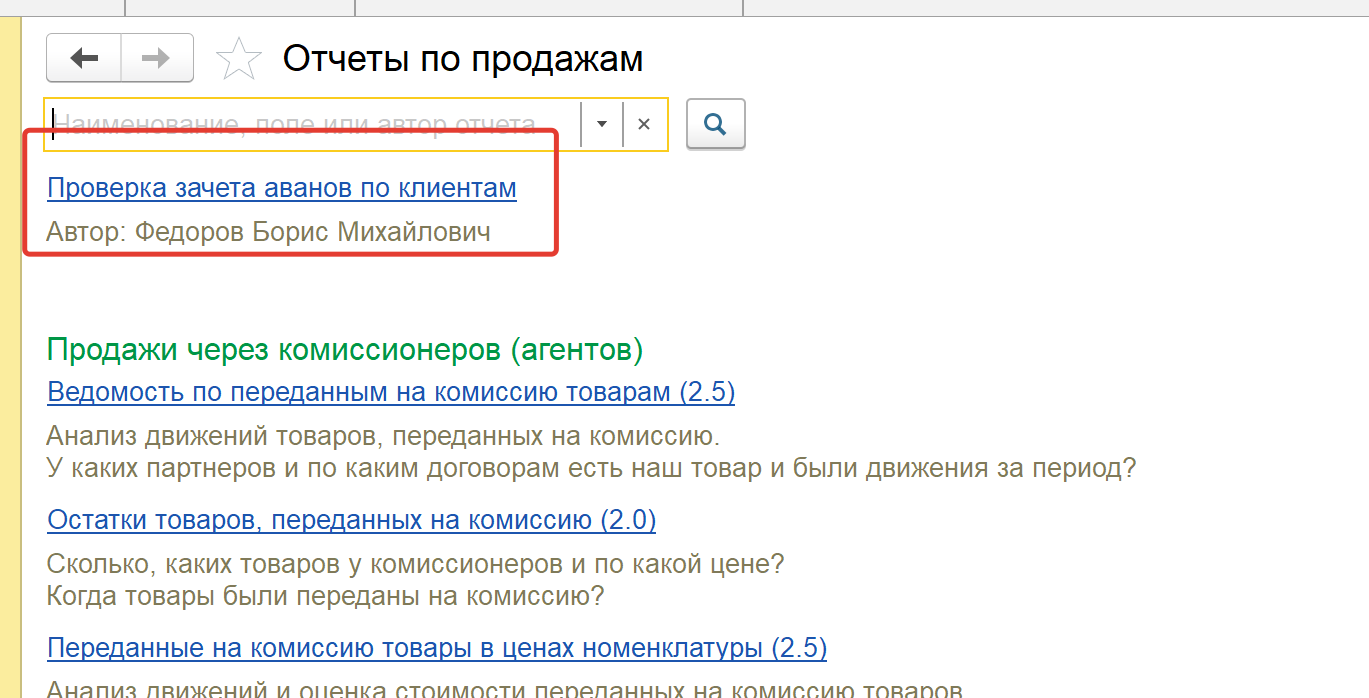

Мы можем отчёт с такой настройкой сохранить и вывести в интерфейс тех пользователей, которые отвечают за взаиморасчёты.

Придумываем название. Определяем, каким пользователям он доступен и в каком разделе его разместить.

Отчёт готов к использованию.

Вот так, буквально за несколько минут мы с вами решили проблему контроля за зачётом авансов по расчётам с поставщиками и покупателями.

Другие проверки мы будем рассматривать в следующих статьях.