В первом цикле статей мы посмотрели, каким образом нужно проверять учёт в программе и как находить основные ошибки, с которыми я часто пересекаюсь на практике.

Во втором цикле мы начнём разбирать, как исправлять найденные ошибки.

Начну с блока «Затраты», потому что он (наряду со взаиморасчётами) обычно даёт больше всего проблем.

При обнаружении ошибки 5 «Нераспределённые расходы» нужно делать следующее:

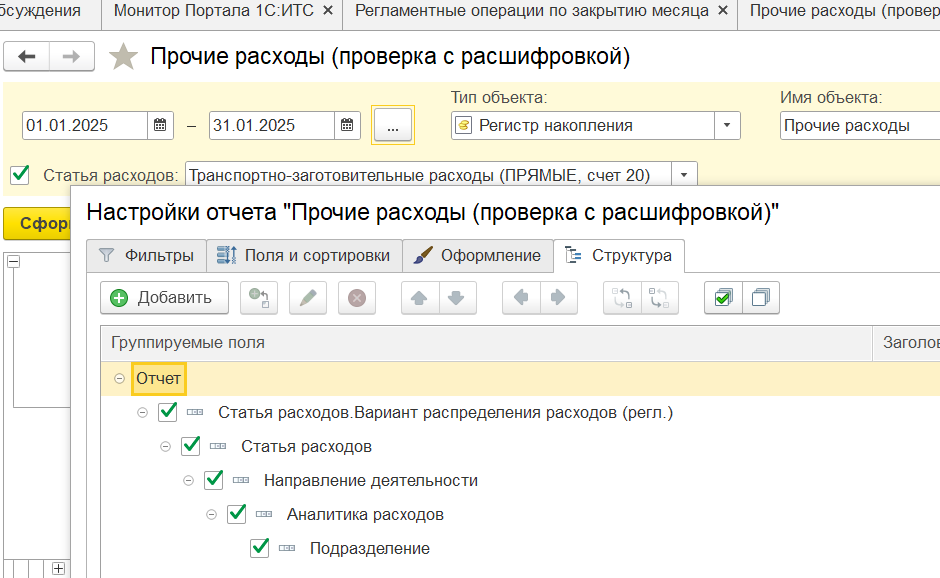

Сначала настроить универсальный отчёт по регистру «Прочие расходы» с отбором по проблемной статье расходов и с максимальным количеством аналитик в группировках, потому что затрата зависает всегда во вполне конкретных местах.

Дальше проблемы зависят от типа расхода:

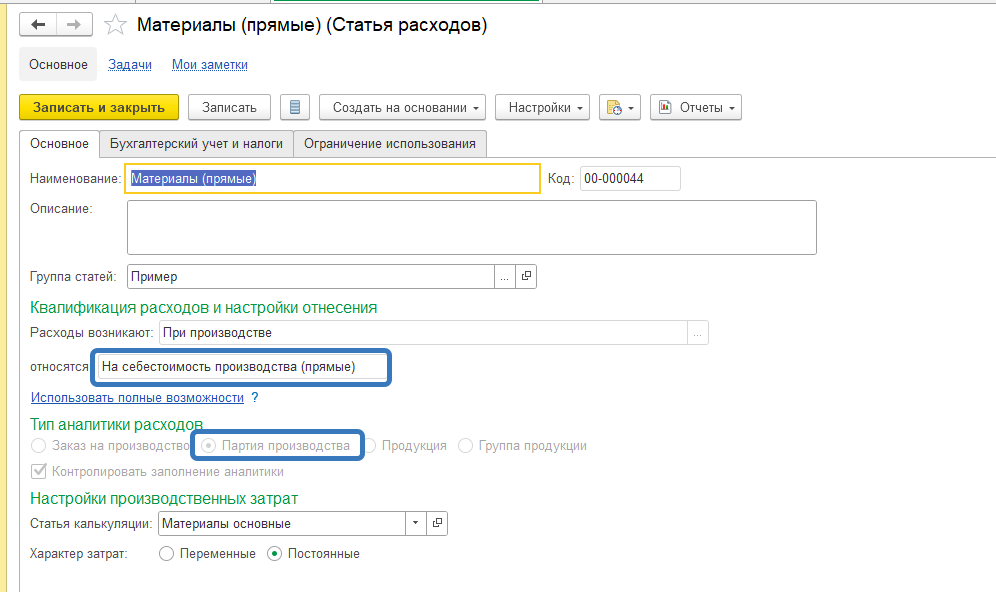

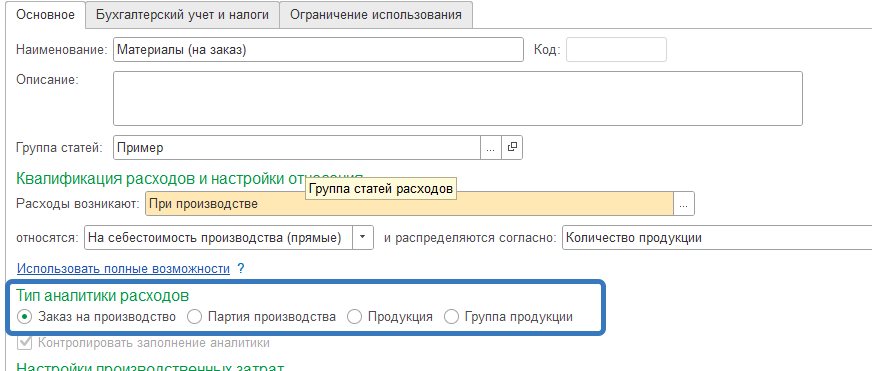

Прямые производственные расходы. Отнесение на партию производства.

То есть это статьи расходов с такой настройкой:

Тут две самые распространённые ошибки:

- Направление деятельности из затрат не совпадает с направлением деятельности в Партии.

- Партия нерабочая.

Направление деятельности из затрат не совпадает с направлением деятельности в Партии:

В 1С:ERP для прямых расходов действует жёсткое правило: если при регистрации расхода указано направление деятельности, то программа относит такие расходы только на партии с таким же направлением деятельности.

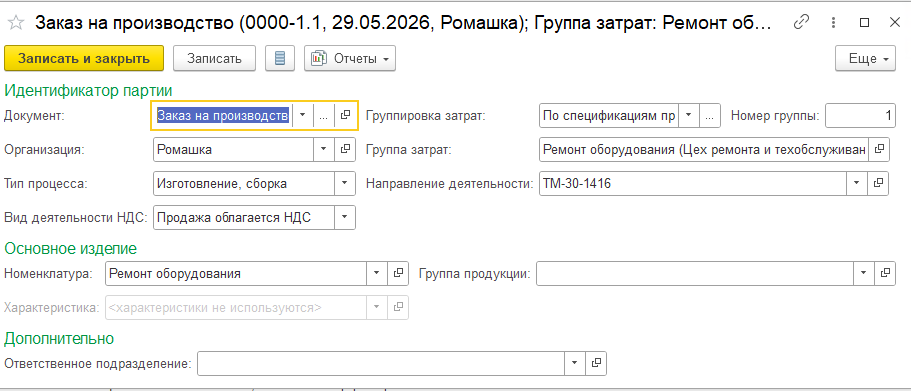

Партия в системе — это справочник, который выглядит вот так:

Направление деятельности в нём берётся из производственных документов (Заказ на производство, производство без заказа).

В первую очередь проверяется сам производственный документ. Если НД не указано в нём, тогда разбирайте конкретную ситуацию с бухгалтерией и экономистами: вполне возможно, что при регистрации затраты выбрали чужую партию. Если так, то исправляйте аналитику в документе, которым зафиксировали затрату.

Если же затрата нужная, и в производственном документе НД указано верно, тогда смотрите прямо в справочник «Партии». Его элементы не всегда корректно обновляются при внесении исправлений в производственные документы (это к вопросу о необходимости внедрить регламент по открытию заказов). То есть вполне может быть, что в документе НД есть, а в партии — нет (или оно другое). В этом случае НД правится непосредственно в карточке Партии. Но ВАЖНО (!!!!) предварительно проверить прошлые периоды — не приходили ли на неё подобные именные затраты ранее. Ведь если они приходили и распределялись, то после изменения НД в карточке возвращаться в старые периоды будет рискованно.

Нерабочая партия.

К таким относятся:

- Помеченные на удаление партии (не только документы, а непосредственно элементы справочника «Партии производства», не поленитесь это проверить).

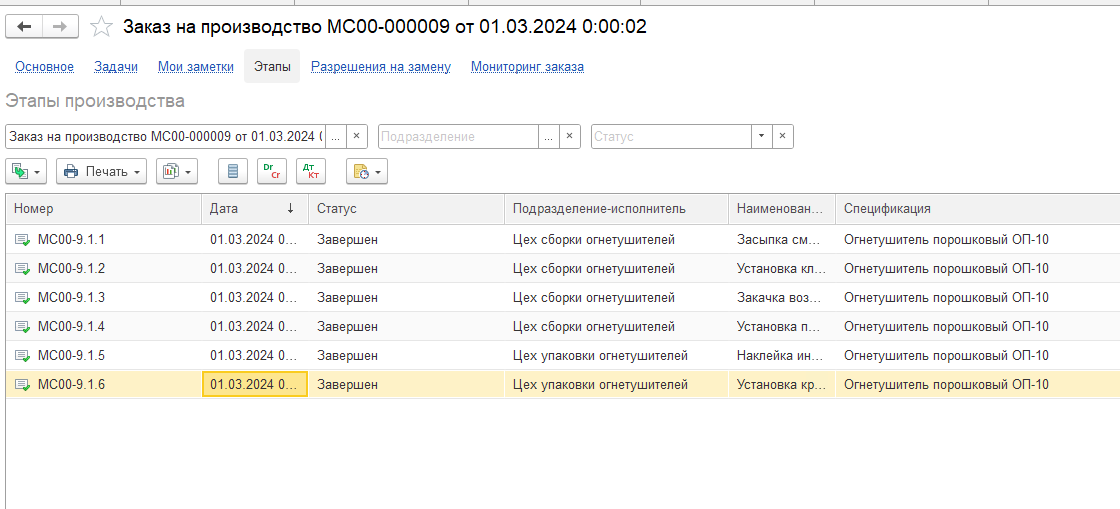

- Не начатые или полностью завершённые партии. Обычно это проблема с документами «Этап производства», про них я рассказывала в прошлых статьях.

Суть в том, что затрате должно быть куда «припарковаться». То есть этап должен быть в статусе «Начат» или «Завершён» и в нём должна быть невыпущенная или выпущенная в текущем месяце продукция. То есть то, что заберёт на себя затрату.

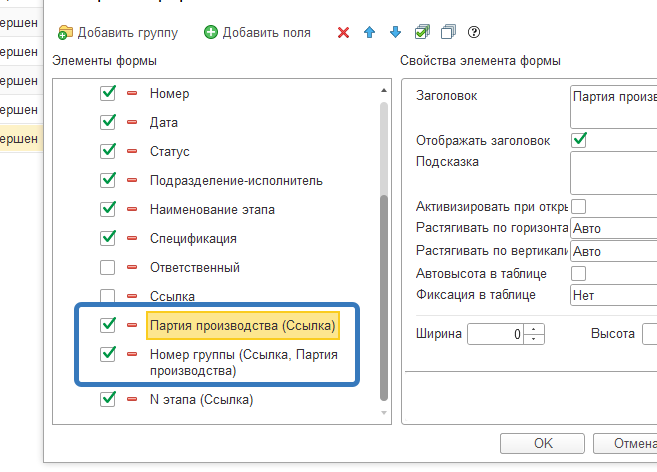

Здесь часто проблемой становится идентификация партии, потому что в случае Этапа производства он не указан явным образом в самой партии. Там есть только Заказ на производство и Номер группы.

Когда в заказе один этап, тогда нет проблем. Но чаще этапов в заказе несколько.

Чтобы в них ориентироваться, рекомендую в форме списка добавить колонки: собственно, саму партию и её реквизит «Номер группы».

Тогда можно будет легко найти нужный документ и проверить его статус.

Ещё в прямых расходах иногда встречается проблема, что аналитика расходов вообще не заполнена.

При стандартной работе такое невозможно, потому что программа при создании статьи расходов автоматически ставит флаг «контролировать заполнение аналитики» и не даёт его изменять. Но бывают случаи, когда статьи расходов переносятся из старой программы, и про этот флаг забывают.

Второй пример — это интеграция с внешней системой, где может быть допустимо отражение прямых расходов без аналитики. Тут надо либо менять интеграцию, либо менять настройки нашей статьи, чтобы аналитика ей была не нужна. Потому что для прямых расходов — вот именно таких суперпрямых, которые «возникают при производстве» — аналитика обязательна. Если она не заполнена, то программа с таким расходом ничего сделать не сможет.

Прямые производственные расходы. Отнесение на Заказ, продукцию или группу продукции.

То есть статьи расходов с такой настройкой:

Либо это может быть вариант «Продукция» или «Группа продукции».

Здесь вариант чуть-чуть посложнее. Хотя логика проблемы такая же: программа ищет рабочие партии, в реквизитах которых есть нужный заказ на производство, либо нужная продукция, либо группа продукции. Всё это реквизиты справочника «Партии».

Сложность в том, чтобы найти именно рабочие партии, то есть все те же начатые или не полностью завершённые Этапы.

Найти партии по конкретному заказу на производство — не проблема. А вот если у нас аналитикой является продукция или группа продукции, то тут менее очевидная задача.

Просто перебирать элементы справочника — так себе занятие.

Как вариант, можно универсальным отчётом смотреть регистр «Себестоимость товаров», раздел «Незавершённое производство». Именно там есть аналитика «Партия производство», которую можно группировать/отбирать по реквизитам. Однако если Этап на производство пока не имеет затрат, то в регистре «Себестоимость товаров» данных по нему не будет, и найти его можно только вручную.

Для упрощения можно в списке производственных документов вывести дополнительный реквизит «Партия» или настроить отборы по её реквизитам.

К счастью, такие ошибки редко носят массовый характер. А проверить одну-две проблемных аналитики, в принципе, можно.

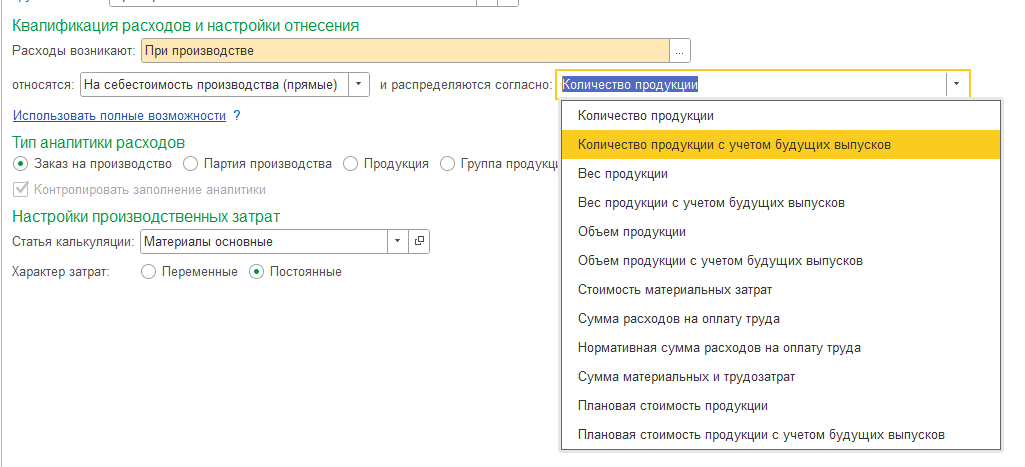

Если нужные Этапы или производство без заказа есть, а затраты всё равно не распределяются, тогда нужно анализировать правила распределения в статье расходов.

Программа должна не только найти нужные партии, но ещё и суметь распределить сумму затраты между ними. Даже если партия одна, без правильной базы затрату она не получит.

Классическая ошибка — это выбирать базу «Количество продукции» для этапов, которые длятся больше одного месяца.

«Количество продукции» означает, что программа будет искать выпущенную в месяце закрытия продукцию. Если выпуска нет, то этап затрату не получит. Поэтому ставить надо всегда «Количество продукции с учётом будущих выпусков».

Если вы выбираете базу «материальные затраты» или «стоимость расходов на оплату труда», надо понимать, что в месяце закрытия эти расходы должны обязательно быть у производственного документа.

В следующих статьях будем продолжать исправлять затраты, а также перейдём к взаиморасчётам.